【速報】2025年10月インバウンド訪日客数389万人で「過去最高」更新!成功の裏側で露呈した「消費単価の課題」と次なる戦略

【目次】

2025年10月の訪日インバウンド市場は、記録的な訪問者数を更新し、パンデミック以前の水準を大きく超える「成熟期」へと突入しました。

円安の影響は引き続き追い風となりつつも、旅行者のニーズは「モノ消費」から「コト消費」へと明確にシフト。データからは、ゴールデンルート以外の地方訪問や、ウェルネス・文化体験を重視する層が増加し、市場の多様化が加速していることが見て取れました。

一方で、一人当たりの旅行支出は伸び悩み、オーバーツーリズムや人手不足といった課題も生まれています。

本記事では、この転換期における国・地域別の詳細な動向、新たな消費トレンド、そして特筆すべきトピックを深掘りし、今後のインバウンド戦略構築に向けた具体的な示唆を提供します。

訪日客数389.6万人達成:10月として過去最高を大幅更新

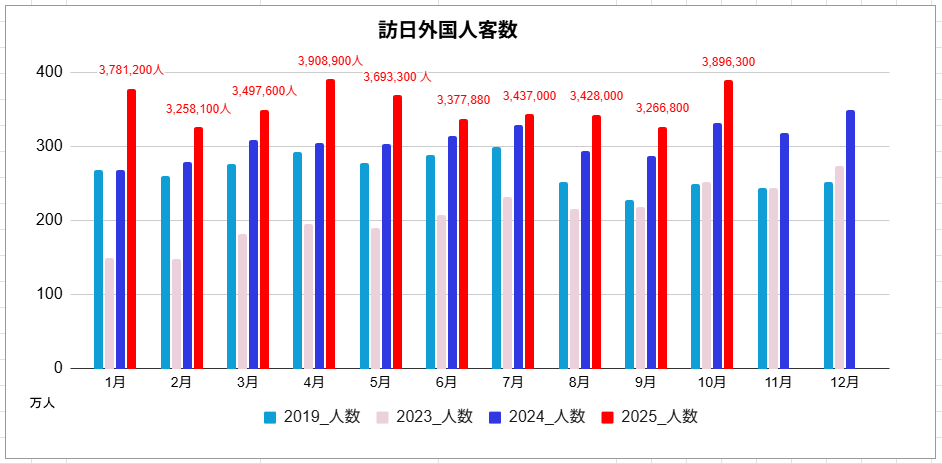

訪日外客数(2025 年 10 月推計値)|日本政府観光局(JNTO) を基にIMJが作成

日本政府観光局(JNTO)が2025年11月18日に発表した推計値によると、2025年10月の訪日外国人旅行者数は、単月として3,896,300人に達し、前年同月比17.6%増を記録しました。これは、10月として過去最高記録を大幅に更新し、インバウンド市場の勢いが継続していることが示しています*1。

この急増の背景には、主に東アジア主要国・地域の秋の大型連休(中国の国慶節、韓国の秋夕など)が需要を牽引したことに加え、各地の紅葉シーズン到来による旅行需要の高まりが挙げられます。さらに、航空座席供給量の増加も寄与し、全23市場のうち5市場で単月過去最高を、13市場で10月として過去最高を記録するなど、市場の回復が広範に及んでいます。年初から10月までの累計では、既に年間4,000万人目標に迫る勢いを見せており、日本の観光立国推進の動きを強力に後押ししています。

*1 参照:訪日外客数(2025 年 10 月推計値)|日本政府観光局(JNTO)

【国・地域別】2025年10月の概況分析

2025年10月は、東アジアの連休と紅葉シーズンが重なり、多くの市場で過去最高の訪問者数を記録しました。市場ごとの特性と回復度合いを詳細に分析します。

韓国:連休期間に短期間で日本を訪問する人が増加

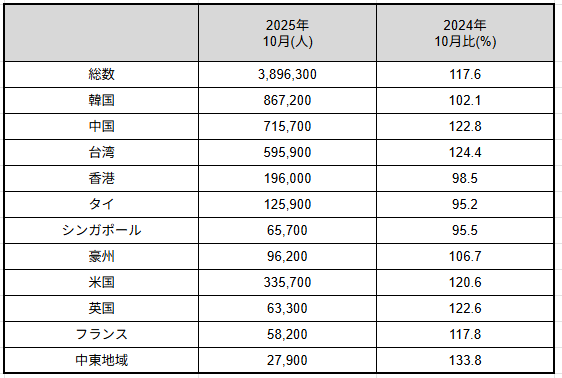

2025年10月、韓国からの訪日客は867,200人を記録し、単月で国・地域別トップを維持しました。これは前年同月比18.4%増であり、10月として過去最高を大幅に更新する数値です。この堅調な伸びは、地理的な近接性と、ローコストキャリア(LCC)の積極的な活用による航空座席供給量の劇的な増加によって支えられています。特に、清州〜那覇間や釜山~新千歳・長崎間といった地方路線の新規就航や増便が奏功し、広域分散型の旅行需要を強く喚起しました。

また、秋夕(チュソク)連休期間も重なり、短期間での日本訪問が増加。旅行動向としては、引き続き地方の温泉地やグルメ、ショッピングを楽しむリピーター層が中心であり、円安を背景とした高いコストパフォーマンスが引き続き最大の魅力となっています。この市場は、日本のインバウンド市場全体の成長を牽引する重要な柱であり続けています。

中国:個人旅行の割合が高まり、地方へも足を運ぶ人が増加

中国からの訪日客は715,700人に達し、前年同月比で22.8%増と大幅に増加しました。この要因は、10月初旬の国慶節と中秋節の連休による旺盛な旅行需要と、福州~成田間、上海~成田間などの航空座席の増便です。

特筆すべきは、パンデミック後の市場構造の変化として、団体旅行(ツアー)の回復に加えて、個人旅行(FIT)の割合が急速に高まっている点です。FIT層は、アニメやポップカルチャーに関連する「コト消費」への関心が高く、伝統的なゴールデンルートから外れた地域への訪問意欲も強いため、今後の地方創生インバウンドの鍵となります。

台湾:地方空港を利用した旅行が増加傾向

台湾からの訪日客は595,900人となり、前年同月比24.4%増という非常に高い伸びを示し、10月として過去最高を記録しました。

台湾では10月に3連休が3回あったことが旅行需要を強く後押ししました。

また、台北桃園~福岡間の増便や、台北桃園~神戸間のチャーター便を含む地方路線の航空座席が増加したことで、利便性が向上。日本旅行のリピーター率が高い台湾市場では、地方空港を利用した新たな旅行先の発掘や、季節のイベント(紅葉など)を目的とした旅行が活発化しています。

香港:訪日客数は微減も多様な手段で日本を訪れる

香港からの訪日客数は196,000人で、前年同月比では1.4%減とわずかに減少しました。これは、前年が3連休となった重陽節が、今年は連休にならなかったことによる反動が主な原因と見られます。

しかし、クルーズ船の寄港は引き続きあったため、単なる航空便利用客数だけでなく、多様な手段での訪日は維持されています。香港市場は高いリピーター率が特徴であり、短い休暇を利用した週末弾丸旅行の需要は根強く、今後も安定的な推移が見込まれます。

東南アジア:長期休暇を利用した訪日が好調を維持

東南アジア全体としては非常に好調で、マレーシア、インドネシア、フィリピン、ベトナムの4市場が10月として過去最高を記録しました。特にこれらの市場では、長期休暇を取得し、地方への周遊や、文化体験、ハラル対応のニーズが高まっています。

一方で、タイからの訪日客は125,900人で前年同月比4.8%減となりましたが、これは年末に向けて旅行需要が本格的に上向く前の調整と見られ、全体としては安定的な高水準で推移しています。

欧米豪:長期滞在と高単価旅行に需要がある

米国、豪州を含む欧米豪市場は、引き続き旺盛な需要と購買力を見せています。米国と豪州は10月として過去最高を更新しました。欧州市場では、フランス、ドイツ、イタリア、スペインといった主要国およびカナダが10月として過去最高を記録。長期滞在と高単価な旅行(ラグジュアリー層、スキー・スノーボード需要の早期予約など)が特徴で、円安が彼らの消費をさらに後押ししています。

この市場は、一人当たり消費額の拡大という点で、日本のインバウンド戦略上、最も重要なターゲットの一つです。

中東地域:医療ツーリズムやショッピングなどが人気

中東地域からの訪日客も10月として過去最高を記録し、継続的な成長を見せています。ビザ緩和や、高付加価値な旅行への関心が高い富裕層の増加が背景にあります。

特に医療ツーリズムや高級ブランドのショッピング、日本の伝統文化体験への関心が高く、旅行単価が高い傾向にあります。この市場の成長は、日本の高付加価値な観光コンテンツが国際的に評価されている証左と言えます。

インバウンドの成功を支えた要因

10月の訪日客数記録更新は、一過性の要因ではなく、日本のインバウンド市場の構造的な強靭化によって支えられています。

「紅葉シーズン」と「歴史的円安」の強力な組み合わせ

紅葉シーズンの始まりと東アジアの大型連休需要が強力な追い風となりました。特に、多くの外国人が日本の紅葉を「Must-see」の体験として捉えており、この季節的魅力が東アジアからの需要を強く喚起しました。

さらに、歴史的な円安が長期滞在者や富裕層にとっての経済的な魅力を高めました。

特に欧米豪市場からの旅行者にとっては、宿泊費や体験費用が相対的に割安になるため、高単価なアクティビティや長期にわたる地方周遊がしやすくなり、消費拡大に直結しています。

東アジア市場の牽引と高単価市場(欧米豪)の躍進

数量ベースでは、韓国が圧倒的な首位(867,200人)を維持し、中国市場も国慶節連休を背景に回復が進みました。

質的な面では、米国(335,000人、前年同月比20.6%増)を筆頭に、豪州、欧州主要国といった高単価市場が急伸しました。

これらの市場は、訪日客数全体のパイを拡大するだけでなく、旅行者の地理的な分散と、消費額の増大という点でインバウンド需要の強靭化に大きく貢献しています。

市場の強靭化を示す変動耐性

一部市場(香港:1.4%減、タイ:4.8%減など)では、前年の大型連休の反動や航空座席数の調整により、一時的に前年割れが見られました。しかし、韓国や台湾、欧米豪市場の爆発的な伸びがこれを完全に吸収し、全体としては過去最高の記録を達成しました。

この事実は、特定市場の一時的な変動に左右されない、日本のインバウンド市場の強靭な需要構造が確立されつつあることを示しています。

インバウンドの消費動向と構造的課題

過去最高の訪日客数を記録した10月は、旅行消費額にも大きな変化が見られます。高単価な欧米豪層の増加と円安を背景に、消費総額は増加傾向。特に「モノ消費」から「コト消費」へのシフトが鮮明です。

「コト消費」の具体例と地方周遊の動向

消費トレンドは、引き続き「モノ消費」から「コト消費」へと明確にシフトしています。

人気のアクティビティとしては、伝統的な茶道体験や和菓子作り、地域の工芸品を制作するワークショップ、そして地方でのサイクリングやトレッキングといった体験型コンテンツが注目を集めています。これらの「コト消費」は、地方への誘客を促す強力なドライバーとなっています。

地方での宿泊者数も堅調に増加しており、東京、大阪、京都といったゴールデンルートだけでなく、北海道、沖縄、九州などの地域が、単なる通過点ではなく、長期滞在の拠点として選ばれる傾向が強まっています。

構造的課題:単価停滞と「質」への転換の必要性

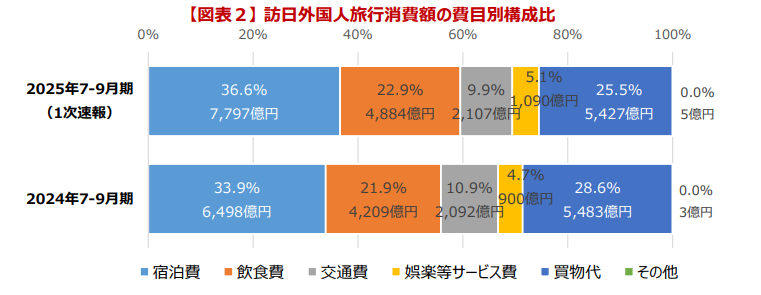

訪日客数が過去最高を更新する一方で、2025年7月~9月の旅行者一人あたりの旅行支出が219,428円で前年比0.2%減となった事実は、「単価希釈化」が顕在化していることを示唆しています*2。これは、安価な交通手段(LCC)と宿泊施設を利用する層の増加が、市場全体の平均単価を押し下げているためです。

【インバウンド消費動向調査】2025年7-9月期の調査結果(1次速報)の概要|国土交通省観光庁より引用

費目別では、宿泊費(36.6%)が消費の最大項目となり、長期滞在を厭わない英国やイタリア、米国などからの高単価層が日本の観光消費を質的に牽引しています。

しかし、持続可能な観光立国を実現するためには、マス市場の価格競争に巻き込まれないよう、地方の観光事業者による価格設定の分離と、すべてのアクティビティ・サービスにおける高付加価値化が必須となります。

今後は、単なる人数の増加ではなく、体験の「質」と「単価」を同時に高める戦略的転換が求められます。

*2 参照:【インバウンド消費動向調査】2025年7-9月期の調査結果(1次速報)の概要|国土交通省観光庁

まとめ:2026年に向けて「量から質へ」の戦略転換を急げ

2025年10月は訪日客数389.6万人と過去最高を達成し、日本のインバウンド市場は構造的な強靭化を示しました。紅葉や円安が追い風となり、韓国や台湾に加え、米国を筆頭とした欧米豪の高単価層の躍進が顕著です。

消費は「コト消費」へのシフトが進み地方周遊も拡大しましたが、一人当たり消費額は微減となり、「単価希釈化」の課題が明確化しました。

今後は、マス市場との価格分離を進め、高付加価値な体験提供による「量」から「質」への戦略的転換が急務です。11月以降もこの勢いは続き、年末に向けてさらなる市場拡大が見込まれます。