【2025年12月】訪日外客数が4,200万人突破で過去最多!JNTO統計から見るインバウンド市場の現在地

日本政府観光局(JNTO)が発表した2025年12月の訪日外客数推計値は361万人を超え、12月として過去最高を更新しました。これにより2025年の年間累計は4,268万人に達し、史上最多を記録。インバウンド市場はかつてない活況を呈していますが、市場別に見ると韓国や米国の躍進が目立つ一方、中国市場が前年比で大幅に減少するなど、市場ごとの「明暗」が鮮明に分かれています。 本記事では、最新統計データを詳細に分析し、2026年の観光戦略の鍵となるトレンドを紐解きます。

【目次】

2025年12月・年間訪日外客数の概要:過去最多4,200万人を突破

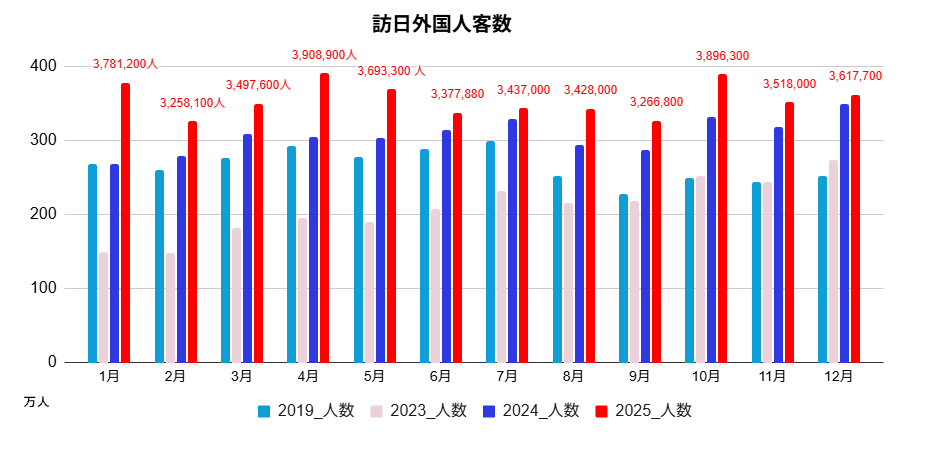

出典:訪日外客数(2025 年 12 月推計値)|JNTO(日本政府観光局)をもとにIMJが作成

2025年の訪日外客数は、日本の観光史上、極めて象徴的な1年となりました。12月単月の訪日外客数は3,617,700人となり、前年同月比で3.7%増を記録。これは12月として過去最高の数値です。

年間累計では42,683,600人(前年比15.8%増)となり、これまでの過去最多であった2024年の記録を約580万人以上も上回り、初めて4,200万人の大台を突破しました。この驚異的な成長の背景には、スクールホリデーやクリスマス、年末年始に伴う旅行需要の世界的な高まりがあり、東アジアや欧米豪など広範なエリアで日本への関心が持続していることが伺えます。

【市場別分析】韓国・台湾・米国の躍進と、中国市場の急減

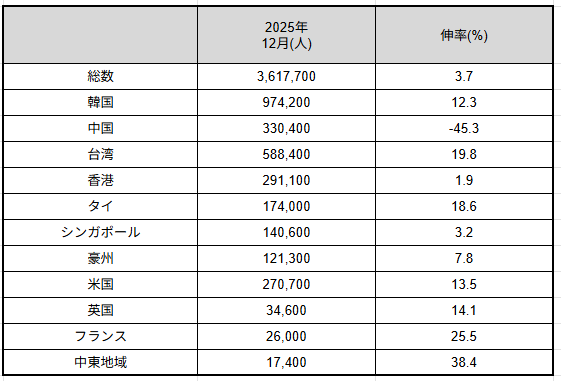

出典:訪日外客数(2025 年 12 月推計値)|JNTO(日本政府観光局)をもとにIMJが作成

市場別の動向を見ると、特定の国々の好調さが全体を牽引する一方で、かつての最大市場である中国に大きな変化が見られました。

韓国・台湾・米国の圧倒的な勢い

韓国は12月単月で974,200人(12.3%増)と、単月として過去最高を記録。大学生の需要やLCC路線の拡充が大きく寄与しています。

また、台湾(19.8%増)や米国(13.5%増)も、地方路線の就航や継続的な日本ブームにより、12月として過去最高を更新しました。

特筆すべきは豪州で、累計客数が初めて100万人を突破。日本にとって7番目の「年間100万人市場」となりました。

中国市場の急減と要因

対照的に、中国は330,400人と前年同月比で45.3%の大幅減となりました。

訪日需要が一服したことに加え、中国政府による渡航に関する注意喚起や、航空便の減便が大きく影響しています。

かつてのインバウンドの主役がこれほど急激に減少したことは、今後の市場戦略を考える上で避けて通れない事実です。

なぜ記録は更新されたのか?2025年12月の成長要因

市場がここまで拡大した要因は、単なる「ブーム」に留まらず、インフラや経済状況が複雑に絡み合っています。

地方路線の新規就航と復便

航空便の供給拡大が大きな後押しとなりました。例えば、台湾市場では台南〜熊本間や台南〜那覇間の新規就航、韓国市場では金浦〜関西間の増便など、地方空港へのアクセスが飛躍的に向上しました。

これにより、リピーター層の地方分散が進んでいます。

経済的要因とカレンダーの恩恵

継続する円安傾向は、訪日旅行の「割安感」を維持させ、消費意欲を刺激しました。

また、タイ市場での祝日追加や、世界各地のスクールホリデーが例年以上に旅行を促進。特にウィンターシーズンのスノーレジャー目的の訪日客が急増しました。

インバウンド市場が直面する今後の課題

記録更新という華々しい数字の裏側で、観光業界は「供給側の限界」という深刻な課題に直面しています。質的な満足度を維持しながら持続可能な成長を実現するためには、以下のリスクと課題への対策が不可欠です。

供給側のボトルネック:深刻な人手不足とサービス品質の低下

急増する需要に対し、観光現場を支えるインフラが追いついていない現状があります。

- 宿泊・飲食業の労働力不足

ホテルや旅館における清掃・接客スタッフの不足により、稼働率を制限せざるを得ないケースが全国で散見されます。

これは収益機会の損失だけでなく、サービス品質の低下を招き、日本の観光ブランドを毀損するリスクを孕んでいます。 - 交通インフラの機能不全

観光地におけるタクシー不足やバスの運転手不足は、旅行者の移動ストレスを増大させています。

特に地方部では、せっかくの訪日客を受け入れる足が確保できない「移動の空白」が大きな課題です。

オーバーツーリズム:地域住民との共生が鍵

特定のエリアに観光客が集中することで発生する「オーバーツーリズム(観光公害)」は、もはや無視できないレベルに達しています。

- 住民生活への影響

騒音、ゴミ問題、交通渋滞などが地域住民の生活を圧迫し、観光に対する心理的な拒否感を生んでいます。 - 満足度の低下

混雑による待ち時間の増加や景観の悪化は、訪日客自身の体験価値を下げ、再訪意欲を減退させる要因となります。

今後は、時間・場所の分散を促す「デマンドコントロール」の仕組み作りが急務です。

地政学的リスクとコスト高騰:欧州・北米市場への懸念

世界情勢の変化は、特に遠距離市場(ロングハウル)に影を落としています。

- 飛行ルートの変更による影響

ロシア・ウクライナ情勢の長期化により、欧州路線の多くがロシア上空を回避するルートを余儀なくされています。

これにより、フライト時間が従来より2〜3時間増加し、燃油費の上昇と相まって航空運賃が高騰。特に北欧や西欧からの訪日において、心理的・経済的なハードルとなっています。 - 旅行コストの増大

全世界的な物価高(インフレ)に加え、航空会社の人手不足によるコスト転嫁が進んでおり、訪日旅行そのものが「高額な選択肢」になりつつあります。

円安による割安感だけでカバーできないレベルに達した場合、市場の冷え込みが予想されます。

2026年の展望:持続可能なインバウンド成長に向けて

2026年は、量的拡大から「質的転換」への動きがさらに加速する見込みです。今後の市場戦略において重要となる2つの視点を深掘りします。

多様な市場へのアプローチ — 成長市場への期待と中国市場の注視

中国市場の動向には引き続き注視が必要ですが、リスク分散の観点からも「次なる成長市場」への戦略的シフトが不可欠です。特に注目すべきは以下の2エリアです。

- インド(前年比35.2%増)

ベンガルール〜成田間、デリー〜羽田間、ムンバイ〜成田間といった直行便の増便に加え、経由便の利便性が大幅に向上。

世界最大の人口を抱えるインドは、中間層以上の拡大とともに、今後のインバウンド市場の主役に躍り出る可能性を秘めています。 - 中東地域(前年比54.7%増)

12月として過去最高を記録。直行便の増加や現地のスクールホリデーが要因ですが、特筆すべきはその高い消費ポテンシャルです。

富裕層を中心とした長期滞在や高額消費が期待できるため、単なる人数確保以上の経済効果が見込めます。

戦略的プロモーションの展開 — 量的拡大から質的転換へ

JNTOは市場動向を緻密に分析しながら、「持続可能な観光」「消費額拡大」「地方誘客促進」の3つの柱に基づいた戦略的な訪日プロモーションを展開する方針です。2026年の成否を分けるポイントは以下の通りです。

- 一人あたりの消費額(単価)の向上

滞在日数の延長を促すパッケージの提案や、付加価値の高い体験型コンテンツ(アドベンチャーツーリズム等)を強化し、「稼げる観光」を実現する。 - 地方部への分散(地方誘客)

ゴールデンルートに集中する訪日客を、まだ知られていない地方の魅力的なコンテンツ(地域の食、伝統文化、自然)へと誘導し、地域経済の活性化とオーバーツーリズムの解消を両立させる。 - 持続可能な観光の推進

観光地の環境保全と住民の生活維持、そして訪日客の満足度を同時に高めるバランスの取れた運営を促進する。

まとめ:訪日客4,000万人時代、次に狙うべきターゲットは?

2025年の訪日外客数は4,268万人を突破し、日本のインバウンド市場は史上最大の活況を迎えました。韓国や米国の記録的成長の一方で、中国市場の大幅減やオーバーツーリズムといった課題も浮き彫りとなっています。

2026年は単なる「数」の追求から、消費単価の向上と地方誘客による「質」の転換が不可欠です。成長著しいインドや中東市場を取り込みつつ、高付加価値な体験を通じて地域経済を潤す持続可能な観光戦略が求められます。4,000万人時代を勝ち抜くため、今こそターゲットと提供価値の再定義に取り組むべき時です。